CANTOS CORRENTES

- Cantos Correntes

- 21 de jan. de 2025

- 16 min de leitura

Atualizado: 4 de jun. de 2025

CANTOS CORRENTES é a única obra do arquitextor de uma trama ficcional que versa sobre ousadas incursões nas incontáveis realidades perceptuais do universo.

CANTOS CORRENTES é uma obra compósita, que articula um conjunto indefinido de artes cruzadas num enredo de dobras cósmicas e caóticas sobras.

CANTOS CORRENTES é uma obra inconcluível, projetada à imagem e inverossimilhança de um universo incontornável e indelineável, sem o todo nem o nada, sem o antes nem o depois.

Na auditoria do plano de contas que não fecham no balanço contábil do universo, CANTOS CORRENTES dissimula, sob a aparência de um cinema imaginário, CINE INÊS, o engenho da confecção de sua inapreensível e incompreensível correnteza.

DA VOZ CORRENTE AO PLANO DE CANTOS CORRENTES

Voz corrente. Era uma expressão muito comum de se ouvir. Tinha até programa de rádio intitulado Voz Corrente. Era sobre o que as pessoas estavam falando. Nas casas, nas ruas, nos bares, nas festas, nas rodinhas de conversa. Bem... não apenas sobre o que se falava, coisa que tempos depois virou teoria, negócio de pautar a agenda do dia, sem margem para questões de ordem. Não! O sentido era mais amplo. Envolvia a formação de uma opinião consensual a respeito do que se falava.

A expressão foi caindo em desuso, substituída por "opinião pública", que se tornou bastante popular com a divulgação de pesquisas realizadas por institutos especializados, principalmente sobre política e temas de grande repercussão social.

Nihil Ultra nunca mais ouviu usarem a velha expressão. Para ele, como para todos, já dormia no olvido. Mas, certo dia, foi surpreendido ao ouvir uma conversa que a trouxe de volta à lembrança.

Ele havia sido designado para a investigação fiscal da alfaiataria Domínio do Fato, sobre a qual recaíam suspeitas de estranhas operações, que sugeriam irregularidades. Não havia provas, apenas indícios. Por cautela, não era recomendável intervenção direta, oficial. Apenas observação a distância.

Um dos alvos da atenção era o contador responsável pela escrituração contábil daquela empresa. Na época, contador era chamado de guarda-livros. E um dos detalhes que lhe chamaram a atenção era a costumeira ida do guarda-livros ao cinema que ficava no outro lado da praça onde a alfaiataria se localizava.

Passou também a frequentar o cinema, nas sessões que o seu alvo de observação escolhia. Às vezes, chegava bem próximo dele. Junto à bilheteria, adquirindo o ingresso. Ou no saguão, à espera da liberação do recinto de exibição do filme. Mas sem nunca trocar palavras. Por outro lado, ouvia. Fragmentos de falas, às vezes frases.

Foi num recinto de exposições, o Cineclube de Arte, um dos quatro salões do pavimento térreo, que uma conversa do guarda-livros com outro frequentador resgatou a velha e já quase esquecida expressão. Ele ouviu: "cantos correntes". Duas palavras, ditas pelo interlocutor do guarda-livros, numa passagem da conversa. Expressão que o atingiu com forte impacto, num trecho que guardou de cor, como se fossem versos:

Dizem os cantos correntes

Que é a mesma canção.

A história de sempre

Em todos os cantos:

Começa e termina assim,

Não tem princípio nem fim.

Não tem todo nem nada, enfim.

Não tem não e nem sim.

E ninguém sabe bem

Do que assim se diz.

Ou quem sabe não é bem

Assim, nem por um triz.

Sobre o que estavam falando, afinal? Nihil se perguntou, diante da misteriosa alusão. Algo recorrente, que parecia desafiar noções e princípios como tempo e espaço, causa e efeito, certeza e dúvida. E a dúvida, que o inquietou desde então, resvalou para uma indagação sobre a expressão que ouvira. Cantos Correntes. Por que trouxera das profundezas da memória a Voz Corrente, que imaginara adormecida?

Não conseguiu dormir aquela noite. Conjeturas invadiam sua mente, em ondas sucessivas e sobrepostas. Mal tentava se fixar numa ideia, era suplantada por outra, avassaladora. Pela manhã, quase extenuado, parecia vencido pelo cansaço. Sentia o torpor do corpo amaciado, anestesiado pelo sono iminente.

E, de repente, foi como se acordasse da vigília. Um som, estrondoso, de ficha caindo. O ouvido tinindo. E a cabeça na dúvida. Como se fossem versos?, ele se questionou, ao lembrar de sua percepção poética da fala. ERAM VERSOS! E por que aquela fala o teria impactado tanto? Justamente porque veio inclinada para a poesia, ponderou. Tentando se amoldar em versos, ecoando rimas, e não em frases, tecendo tramas. A velha voz corrente buscando outra correnteza. E agora, ao relembrar as palavras, o que ecoava em sua cabeça não era mais uma fala. Era uma entoação quase melódica, acompanhada de sons musicais, que naquele momento não havia escutado.

Ainda em torpor de sentimentos, as percepções pareciam fazer sentido. Juntava-se a elas algo que notara ao examinar o relatório inicial do processo de auditoria em curso. Estranhara a grafia com que fora escrito o título do plano de contas contábil, num documento anexado ao balanço da empresa.

As palavras Contas e Contábil vinham grafadas com o símbolo anarquista, a letra "A" circulada pela letra "O", vazando os limites desta. Na época, não se deteve sobre possíveis motivos para a introdução desse detalhe. Passara ao largo, como se fosse um estilo rebuscado de escrita, uma opção estética.

Agora, sentia que havia ali algo a ser decifrado. E numa criptografia muito elementar, até. A sugestão de um anagrama,"cantos" no lugar de "contas". A palavra seguinte, contábil, parecia trazer um desajuste no aparente segredo da chave criptográfica, ao sugerir a mesma troca de letras, "O" por "A". Um erro gramatical. Porque a palavra emergente seria "cantábil" (?) e não "cantável".

parecia buscando talvez gerar um desajuste no segredo da chave. dúvida sobre om uma e ao mesmo tempo um trocadilho ou, pelo menos de contábil para cantável. cópia da capa do livro de Contas Correntes da alfaiataria. ou

Despertou de um sono que não dormiu, sem um sonho que permanecesse. Permanecia a dúvida. Mas, na ausência de qualquer certeza, havia um clarão. Só um breve lampejo, na realidade. Mas iluminando, ainda que com tênue luz, o rastro da correnteza. Que fosse, talvez, desaguar em escorregadia encruzilhada.

O quadro à sua frente remeteu seu pensamento a uma placa com o símbolo do cinema, em que constava, abaixo do nome, um lema: Cinema e Artes Cruzadas. O caminho iluminado seria uma das artes? Não havia qualquer indicação. Seria uma das artes que integram e justificam a caracterização do cinema como a sétima arte?

Por que CANTOS CORRENTES?

A expressão é um trocadilho com o título de um dos livros tradicionais da escrituração contábil, o livro de Contas Correntes. Livro no qual são lançadas todas as transações que envolvem direitos e obrigações com terceiros.

A origem do trocadilho remonta a uma passagem doméstica na vida do autor, enquanto estudante de um curso técnico de contabilidade. Entre os aparatos mobilizados para o processo de aprendizagem, o curso contava com o funcionamento pedagógico de um escritório modelo de contabilidade. Os alunos recebiam, para a prática de lançamentos contábeis, exemplares dos diversos livros que serviam como cadernos de exercícios.

A passagem referida é o fato de que a mãe do autor, após o término do ano letivo, utilizou as páginas não preenchidas do livro de Cantos Correntes para transcrever letras de músicas, de canções do repertório da música popular brasileira.

Contas Correntes transmudou-se em Cantos Correntes.

A passagem é origem ainda de alguns aspectos basilares da temática que perpassa a obra Cantos Correntes. Que são abordados a partir de elementos da homepage do site, conforme antecipado.

O título remete assim, primariamente, ao sistema de escrituração contábil das organizações, que registra todas as operações em livros apropriados, dos obrigatórios e principais aos auxiliares: Diário, Razão, Caixa, Contas Correntes e o antigo Borrador.

Mas o trocadilho, resultante de uma simples troca de posição de duas letras, remete ainda a um campo artístico que, de imediato, inclui a música. Campo que, diante da variedade semântica da palavra "cantos", estende-se para envolver a poesia e, por decorrência, outras literaturas, como as modalidades da prosa, os textos dialogados do teatro, e o roteiro cinematográfico.

Sempre houve. Muitas. Uma delas, talvez a mais consistente, é de natureza contábil. Nascida de uma suposição primária de que os aludidos "cantos correntes" seriam um anagrama parcial do título de um dos livros da escrituração fiscal, o livro de Contas Correntes.

Foi essa a percepção de Nihil Ultra, em imediata emersão ao se deparar com a expressão "cantos correntes". Afinal, o jargão contabilístico fazia parte essencial de sua atividade como auditor fiscal. A consistência da percepção sobreveio durante uma investigação para a qual fora designado. Havia suspeitas sobre certas operações financeiras de uma alfaiataria e, antes de uma intervenção oficial, a cautela recomendava observação a distância. Um dos alvos da atenção era o contador, na época usualmente denominado guarda-livros, responsável pela escrituração contábil daquela empresa.

Um dos detalhes que lhe chamavam a atenção era a ida frequente do guarda-livros ao cinema da praça, que ficava bem em frente ao estabelecimento que investigava. Passou também a frequentar o cinema, nas sessões que o seu alvo de observação escolhia.

Janela para o mundo. Una porta sul quasimondo.

Aí foi gerada uma desconfiança , levantou-se a hipótese de que se trata do Balanço Patrimonial do Grande Credor. O mistério universal. Uma obra única em permanente criação. Ativos e passivos incalculáveis. Saldo? Sem sobra. Uma só obra.

Há estranhamentos, também. Muitos. Um deles, talvez o mais instigante, tem a ver com o contexto em que emerge a hipótese das ciências contábeis e atuariais.

E mesmo assim, ou talvez por isso mesmo, existem os arquitextores. Não se tem ideia alguma sobre sua eventual origem. Não há hipóteses sobre remotas topografias ou ancestrais cronologias. Apenas informações circunstanciais.

A que suscita maior esforço de elucidação é a informação de que os arquitextores são seres que dedicam suas habilidades artísticas, e até técnicas e científicas, a criar uma obra única. Ou seja, autores de uma só obra. Uma obra apenas seria a inteira criação de um arquitextor.

Derivada dessa informação, uma questão é obrigatoriamente levantada. Que tipo de obra seria essa? Qual o seu formato? Qual a sua extensão: tamanho ou duração? Qual a sua linguagem? Ou quais as suas linguagens?

Bem, há conjeturas sobre a natureza desses estranhos seres. Uma delas, talvez a mais forte, leva em consideração elementos das ciências contábeis e atuariais. A evocação nasce da suposição de que os aludidos "cantos correntes" sejam um anagrama parcial do título de um dos livros contábeis, o livro de Contas Correntes.

Apoiando-se no jargão contabilístico,

Sabe-se que se dedicam a criar uma obra apenas. No jargão Ainda que o balanço acuse incontáveis títulos, são tão somente rubricas do plano de cantos de uma única obra. Uma obra em permanente progresso, perene.

Ainda Um tipo de obra em progresso explorar a obra única em criação, sobre o que tanto se fala e pouco se conhece. E que exaustivamente buscam entender, pela investigação de minuciosos balanços, porque não fecham as contas da obra única.

Aqui, nestas plagas junto a um porto do Atlântico, como cantou certa vez um poeta das redondezas, é na forma de um cinema que se constituiu um foro arquitextural. Num velho prédio em antiga praça no centro histórico da cidade. Foi ali que se reuniam, como grupo de cinéfilos, para assistir e debater filmes das mais variadas procedências, sobre os mais diversos temas, nas mais diferentes linguagens. Formavam uma espécie de cineclube.

Era uma grande dissimulação. Os atos, as falas, os ambientes, eram criptografias das experiências ali engendradas. Iniciativas que não seriam aceitas pela coletividade local, seja por preconceitos ideológicos, dogmas religiosos, códigos sociais de comportamento, receios de riscos sociais, temores de ordem pessoal e, no mais profundo do ser, o medo do desconhecido.

Para que desconfianças não fossem suscitadas, o cinema funcionava tal e qual as salas tradicionais de exibição, aberto ao público em geral. Como atrativo especial, continha recintos complementares, com programações artísticas das modalidades abrangidas pela sétima arte. O lema era "cinema e artes cruzadas".

O cineclube era, no contexto, a porta secreta de entrada para a comunidade de arquitextores. Processo que sempre se cercava de muita cautela, com estágios progressivos de inserção, até que houvesse segurança em relação ao comprometimento com a causa e à discrição dos participantes. Tomavam extremo cuidado. Tinham conhecimento de tentativas de espionagem, em outros foros. A partir de indícios e denúncias, que reportavam situações estranhas, infiltravam observadores disfarçados de desinteressados frequentadores, aparentando apenas normal curiosidade. Para quem já era bem escolado em estratagemas de falseamento, qualquer deslize de conduta bastava para revelar segundas intenções.

E ali, no velho cinema, não poderia ser diferente. Havia, sim, infiltrados. Dois deles recebiam maior atenção. Eram auditores, ou se passavam por isso, vinculados a uma organização fiscal, com um quadro de competentes especialistas em questões atuariais.

A obra é única.

Esta postagem é capa permanente das publicações de CANTOS CORRENTES. É uma introdução à trama ficcional que enreda numa única obra o conjunto de obras do seu autor.

A introdução passa pela apresentação de alguns conceitos e elementos que fundamentam e integram CANTOS CORRENTES, abordados nos tópicos indicados a seguir:

CONTAS CORRENTES: Sobre a Trama.

CONTAS CORRENTES: Sobre a Obra.

OBS. Os conceitos e elementos que fundamentam e integram a trama de CANTOS CORRENTES estão expostos em Glosas Correntes, glossário de termos que ainda traz acessos a conteúdos mais detalhados de cada verbete. As palavras assinaladas pela cor amarela são vínculos (links) de acesso a páginas que as caracterizam com maior especificidade.

CONTAS CORRENTES: Sobre a Trama.

SINOPSE

Nos empoeirados livros contábeis de uma antiga alfaiataria, auditores encontram registros de estranhas transações que, por debaixo dos panos, transferem haveres de vultos entre os incontáveis canais de Cantos Correntes.

ARGUMENTO

Protonautas espectrais navegam pelas desconhecidas ondas do mar de vagas sensoriais: as diferentes realidades perceptuais do universo. As rotas são traçadas e monitoradas por uma comunidade de confeccionistas arquitexturais, em duas plataformas clandestinas de operação. Uma dissimulada em alfaiataria, outra em cinema.

Dois auditores fiscais encontram, em lançamentos no livro de Contas Correntes da alfaiataria, indícios de estranhas transações, que suspeitam ter relação com o guarda-livros responsável pela escrituração, e com suas constantes idas ao cinema.

A investigação apura que o controle das transações é feito por um mapa criptografado, em apropriação imaginária de um cenário urbano. Uma cidade cortada por canais que, qual coordenadas da insólita cartografia, ocupam as nove casas do formato de ancestral passatempo: o tradicional jogo da velha. Ou, dissimuladamente, do jogo do velha Vila Belmiro, na cidade de Santos.

Nesse misterioso jogo, os protonautas zarpam em busca de novas vilas, novos seres e sedes em rede no universo das realidades perceptuais. E os auditores entram no jogo com o desafio de decifrar os códigos do Plano de Contas da alfaiataria e reconfigurar o livro de Contas Correntes em CANTOS CORRENTES.

Obs. Como sugere o texto acima, a trama ficcional, além de elementos imaginários, incorpora dados de uma realidade próxima, que se especifica espacial e temporalmente.

ENREDO (DESENREDO)

CANTOS CORRENTES diz respeito a uma rede de conexões perceptuais que enredam todos os elementos da trama num labirinto de cenários difusos. Não há predominância de um enredo, linear ou de outro tipo. Não há predominância de um personagem ou núcleo de ação.

À guisa de elencar uma direção de convergência, é aceitável considerar que seus elementos constituintes - eventos, personagens, ambientes - buscam desenredar-se da trama, ou seja, sair do labirinto em que se encontram emaranhados para perceber e entender o grande mistério, ao qual chamam INEXVERSUS, um presumível universo único de realidades que emergem das conexões perceptuais.

CONTAS CORRENTES: Sobre a Obra.

Uma obra que se desdobra em obras. Obra d´obra.

A trama ficcional desenrola-se mediante um enredo: em rede que traça uma correnteza de acesso ao Inexversus: universo de realidades perceptuais percorrido e vivenciado por protonautas espectrais, lançados e monitorados a partir de CINE INÊS, laboratório/observatório encriptado no formato de um cinema.

CENÁRIO.

INEXVERSUS

OBRA E MÍDIA.

Obra para mídia. Mídia para obra.

0BRA D´OBRA: uma obra compósita.

CANTOS CORRENTES busca abarcar toda a gama de significados da palavra obra, nos diversos campos e âmbitos aos quais se aplica o conceito. Mas também, se não principalmente, busca extrapolar os limites de tais enquadramentos.

busca de um formato a constante derivação de burla de protocolos.

das organizações, cujos assentos constituem o alvo de organizações atuariais, que exercem fiscalização em casos de suspeita de eventuais desvios de procedimentos, a serem apurados

Começa por considerar aspectos formais e estruturais.

Segue refletindo sobre modalidades de expressão e questões afins.

Termina abordando a temática própria e os elementos principais da obra. Porém antecipa, sobre o tipo de obra, que:

1. ASPECTOS FORMAIS E ESTRUTURAIS.

O recurso da comparação parece uma via razoável para abordar os aspectos formais e estruturais.

Numa primeira situação exemplar, imaginemos uma pessoa contemplando uma escultura, ou um quadro. Tanto um quanto o outro são referidos usualmente como obras. Falamos assim de David, escultura criada por Michelangelo. Ou da Mona Lisa, de Da Vinci, também referida como La Gioconda. São objetos singulares que em si, em sua unicidade e autonomia, produzem efeito artístico, gerando percepções estéticas.

Avançando para uma segunda situação exemplar, imaginemos uma pessoa ouvindo uma composição musical. Uma peça instrumental para piano, digamos, a consagrada Sonata ao Luar, de Beethoven, também referida, em italiano, como Chiaro Di Luna, e catalogada como Sonata para Piano n. 14 (Opus 27, n. 2). Aqui, o conceito de obra abrange dois âmbitos. No âmbito da criação original, a obra é formada por três movimentos. No entanto, a interpretação parcial do primeiro movimento, subtitulado Quasi Una Fantasia, conferiu a essa parte da peça original uma consistência de peça autônoma, qual obra singular, produtora de efeito artístico pela geração de percepções estéticas em si, em unicidade. Pode-se dizer o mesmo de árias que se destacam da ópera a que pertencem, e são apresentadas como peças autônomas.

Numa terceira situação exemplar, imaginemos uma pessoa lendo um livro. Nesse cenário, vários âmbitos do conceito de obra podem emergir. Se for um escrito ficcional que ocupe toda a extensão do livro, uma história única, é comum que essa pessoa use indistintamente as palavras "livro" e "obra" para se referir ao romance, ou novela, que leu. Dirá, por exemplo, que apreciou (ou não) o livro "O Apanhador no Campo de Centeio", de J. D. Salinger. Mas, permanecendo na mesma fonte autoral, imaginemos que a pessoa está lendo o livro "Franny e Zooey", dois contos independentes, mas que apresentam elementos de ligação entre ambos: a personagem Franny está no outro conto, numa relação de sequência temporal, mas não de causalidade, apenas de correlação de contextos psicológicos. O leitor poderá apreciar o livro como um todo: os dois contos reunidos formando um todo, como fruição artística e impacto estético, ou apreciá-los cada um em si, com fruições e impactos de maior ou menor intensidade, preferindo um ao outro, por exemplo. Tais relações poderão ser mais esgarçadas ainda num terceiro livro do autor, Nine Stories, nove contos praticamente independentes, embora relacionados a um núcleo familiar.

A seguir, uma apresentação em texto único que ensaia um aprofundamento da trama, agregando os elementos necessários a uma imersão em nível mais denso de complexidade.

Por que CANTOS CORRENTES?

A expressão é um trocadilho com o título de um dos livros tradicionais da escrituração contábil, o livro de Contas Correntes. Livro no qual são lançadas todas as transações que envolvem direitos e obrigações com terceiros.

A origem do trocadilho remonta a uma passagem doméstica na vida do autor, enquanto estudante de um curso técnico de contabilidade. Entre os aparatos mobilizados para o processo de aprendizagem, o curso contava com o funcionamento pedagógico de um escritório modelo de contabilidade. Os alunos recebiam, para a prática de lançamentos contábeis, exemplares dos diversos livros que serviam como cadernos de exercícios.

A passagem referida é o fato de que a mãe do autor, após o término do ano letivo, utilizou as páginas não preenchidas do livro de Cantos Correntes para transcrever letras de músicas, de canções do repertório da música popular brasileira.

Contas Correntes transmudou-se em Cantos Correntes.

A passagem é origem ainda de alguns aspectos basilares da temática que perpassa a obra Cantos Correntes. Que são abordados a partir de elementos da homepage do site, conforme antecipado.

O título remete assim, primariamente, ao sistema de escrituração contábil das organizações, que registra todas as operações em livros apropriados, dos obrigatórios e principais aos auxiliares: Diário, Razão, Caixa, Contas Correntes e o antigo Borrador.

Mas o trocadilho, resultante de uma simples troca de posição de duas letras, remete ainda a um campo artístico que, de imediato, inclui a música. Campo que, diante da variedade semântica da palavra "cantos", estende-se para envolver a poesia e, por decorrência, outras literaturas, como as modalidades da prosa, os textos dialogados do teatro, e o roteiro cinematográfico.

É disso que trata o texto em itálico a seguir, inscrito na tela intermediária da página de abertura, uma sinopse da trama ficcional de CANTOS CORRENTES.

Ao transmudar Contas Correntes em Cantos Correntes, a reconfiguração transforma um contexto técnico-teórico (os princípios que fundamentam a contabilidade e a respectiva escrituração)

em contexto artístico, envolvendo várias modalidades: música, poesia e textos de formatos diversos, artes gráficas e audiovisuais, teatrais e cênicas em geral. Tecidas e enredadas por uma trama ficcional imbricada com a realidade autobiográfica do autor.

Entretanto, tal vínculo, entre os traços ficcionais da trama de CANTOS CORRENTES e a biografia do autor, tende continuamente a uma imprecisão sobre o que é real na ficção e o que é ficção no real: uma ficção tecida no engenho têxtil de uma alfaiataria: uma confecção-científica.

Quasi una fantasia, uma sinfonia inacabável, inconcluível

confecção à feição de uma ficção-científica autobiográfica.

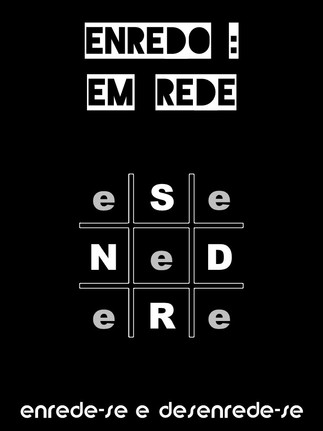

Tópico 1 - ENREDO : EM REDE.

REAL E IMAGINÁRIO.

O que predomina não é uma narrativa sequencial. Nem mesmo um núcleo de convergência, embora a sinopse possa induzir a tal concepção. Sua estrutura é mais afim a um labirinto, um emaranhado de situações e cenários que se interconectam por nós, tecendo uma rede com uma configuração indefinida.

2. MODALIDADES DE EXPRESSÃO E QUESTÕES AFINS

Entre os aspectos da temática que são extraídos dessa alusão podem ser destacados:

a) a figura central de uma personagem, o Contador, também referido como Guarda-Livros, antiga denominação da profissão

b) pessoas e instituições (com ou sem fins lucrativos) clientes e/ou parceiras do escritório do Contador, bem como todas as pessoas e instituições que se envolvem, por alguma circunstância, com o Contador

c)

d) Cantos em vez de Contas

Para iniciar, elege o recurso retórico da negação, tal como no famoso quadro de Magritte:

"Ceci n´est pas une pipe"

(isto não é um cachimbo).

Dizer o que CANTOS CORRENTES não é.

No que caberia legendar:

"Ceci n´est pas un site"

(isto não é um site).

O que, por sua vez, desencadearia trazer à baila a retórica oposta, da afirmação. Declarar que

"CANTOS CORRENTES é uma obra".

Uma obra de arte. De artes cruzadas. De obras imbricadas entre si, todas emaranhadas em realidade e ficção.

Mas, diante da imagem da página de abertura (homepage) do site

(usa-se aqui termos consagrados da nomenclatura da comunicação em rede,

que se aplicam aqui apenas para fins de referência)

o texto tenderia a gerar efeito semelhante ao viés oposto, o da negação.

Uma inconsistência conceitual.

Afinal, a função usual de um site é servir de veículo, componente midiático do processo de comunicação.

O espectador, na expectativa comum sobre a mídia, não teria qualquer alusão a uma obra de arte:

CANTOS CORRENTES não é romance, nem peça teatral ou filme, entre outros tipos de obras artísticas.

E o site não funciona como qualquer das mídias compatíveis com as modalidades mencionadas:

não é livro, não é palco, não é cinema (nem canal de exibição de produções audiovisuais).

Parece preferível, para não incorrer em tais incongruências, uma estratégia expositiva que vá formando uma percepção mais apurada de CANTOS CORRENTES a partir de uma abordagem progressiva de aspectos que, ao final, possam contribuir para caracterizar sua natureza constitutiva. Uma tipologia, talvez. Bem como, por extensão, justificar a aludida configuração de "não site".

3. TEMÁTICA PRÓPRIA E ELEMENTOS PRINCIPAIS.

Sobre natureza e formato artísticos da obra

Afinal, então, que tipo de obra CANTOS CORRENTES é, ou pretende ser?

CANTOS CORRENTES: uma obra arquiteXto,

compêndio inex-fólio de e-pergaminhos,

para inexposições em CINE INÊS

Sobre os meios (mídias) de publicação da obra

O texto sentido de um enredo cruzado:

Assentos, Operadores e Extratos,

Obras, Interlocutores e Universos.

Um novo jogo da velha relação entre arte e vida:

o jogador que marca o círculo lança a dicção do verbo que erra no princípio,

em 26 raízes alfabéticas de acesso à velha vila;

o jogar que marca o xis lança a ficção do livro de Faz-de-Contas-Correntes,

em 9 canais náuticos de acesso a novas vilas.

Comentários